原来到手的工资,还不到工资总额的六成。而剩下四成多差额的去向,自然也成为普通工薪族关注的对象。

大多省市“五险一金”缴纳比例超工资总额四成

我国各地缴纳“五险一金”的比例,虽不完全一致,但绝大部分省市的缴纳比例都在工资总额的40%以上。相关数据显示,在与125个国家的社保费率对比分析后,只有11个国家的社保费率超过40%,而且主要是发达的福利国家。

近日,国务院副总理马凯表示,目前养老保险缴费水平偏高,“五险一金”已占到工资总额的40%至50%。如此之高的缴费比例让不少市民着实吃了一惊:原来到手的工资,还不到工资总额的六成。而剩下四成多差额的去向,自然也成为普通工薪族关注的对象。

“五险一金”占工资总额的40%至50%,这一比例意味着什么?如果你是工薪族,如果你工作在北京,如果你每月到手的工资(含税)6000元,那么你的雇主,要掏出10000元甚至12000元的真金白银。

作为雇员的法定社会福利,五险一金超过工资四成的比例是如何计算出来的?据了解,社保缴费系数的确定不同地区不同人群有所不同。北京市的相关规定,养老保险、医疗保险和失业保险三种险需由企业和个人共同缴纳保费,比例分别是养老保险:企业20%,个人8%;医疗保险:单位10%,个人2%+3元;失业保险:单位1%,个人0.2%;工伤保险和生育保险则完全由企业承担,个人无需缴纳,两种险的比例分别是0.3%,0.8%。至于住房公积金,2014年北京市缴存比例为企业个人均负担12%。

由此可知,上述五险一金企业缴存部分占比达到44.1%,个人为22.2%,合计费率为66.3%。

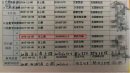

税前万元工资企业实际支出14410元

对社保五险一金的构成明细,中央财经大学研究生客座导师、会计专家马靖昊以如下案例进行了拆解。假设你的税前工资10000元,在扣除各类社会保险及其所得税之后,每月能够拿到手的工资是7454元。缩水的25%是如此计算的:10000元工资,个人需缴养老保险8%,医疗保险2%外加3元,失业保险0.2%,合计22.2%,外加3元,即2223元。再扣除缴纳个税322.70元,剩下7454.30元。

至于你的企业,缴费比例要远远超过雇员。10000元税前工资,企业需缴纳的社保,包括养老保险20%,医疗保险10%,失业保险1%,工伤保险0.3%和生育保险0.8%,住房公积金12%,合计44.1%。由此可知,企业缴纳的社保金额约为4410元。

综合来看,万元税前工资,你拿到了7454元,企业实际支出了14410元,企业缴纳的社保金额约为4410元,个人支付2223元,两项合计6633元。单位和个人合计缴纳五险一金的数额6633元,占据税后工资7454元的比例为89%。企业需要负担的金额,几乎是个人到手金额的两倍。

雇主每月付出了14410元,职工个人拿到了7454.30元。之间6955.70元的差额,究竟去了哪里?对此,马靖昊以图表作出说明,其中单位缴纳的三险3210元、个人缴纳的三险1023元,上缴了社保机构;单位缴纳、个人缴纳的公积金各1200元,上缴公积金管理机构;个人所得税322.70上缴税务机构。

在不同的企业中“社保”的体现也不尽相同。武汉市社会保障学会理事董登新在其认证微博中曾这样表示,从企业提供五险两金(五险:养老保险、医疗保险、失业保险、工伤保险和生育保险,两金:住房公积金和企业年金)的待遇,可以区分中国劳工等次。(1)至多只有五险的劳工,他们一定是在中小企业工作;(2)拥有完整五险一金的劳工,他们一定是在大企业或上市公司工作,这类就业也称为正规就业,或称体面工作;(3)拥有丰厚的五险两金的劳工,他们大多是在垄断或暴利行业工作。

五险一金让小微企业“涨不起工资”

在拆解工资社保构成的同时,马靖昊还举了这样一个例子。某一雇员目前月薪8000元,在扣除五险一金及其个税之后可支配工资收入6053.9元。某天雇主为之加薪2000,该雇员税前工资涨到了10000元,正式晋身万元水平。不过,如上所述,在扣除了杂七杂八后,该雇员每月到手工资为7454.3元,较之此前的6053.9元增加了1400.4元。而雇主付出的代价是,为了这1400.4元,须增加的用工支出,由此前的11528元增至14410元,增加2882元,是雇员到手工资增加额的2.06倍。

马靖昊称,按照上面的计算,很容易知道,只要雇员的工资收入翻一倍,单位用工支出就要翻二倍,这样,用人单位决定给员工加工资时的冲动就会逐步变得疲软起来。站在雇主的角度,给员工加工资显然是要下大决心的,至少企业还要非常赚钱。因为除了要承担看得见的工资支出之外,还要承担占比相当可观的额外支出。尽管为员工缴纳相应的“五险一金”和税负是用人单位不容推卸的责任,但负担太重,会让企业打消给员工加薪的念头。

提高社保缴费标准是变相加税

镇江市国资委副主任谭浩俊表示,十八届三中全会已明确指出,要适时适当降低社会保险费率。国务院副总理马凯日前也表示,养老保险缴费水平确实偏高。但新年以来,各地上调社会保险缴费基数标准的热情却一点未减。据报道,进入2015年以来,全国已有天津、重庆、福建、江西等地执行新的社会保险缴费基数标准。与2014年相比,用人单位和职工需要缴纳的社保费用均出现不同程度的上涨。

调整理由无非是上一年社会平均工资水平提高了,社保缴费基数标准自然也应当水涨船高。但是,该理由却忽略了两个重要因素。一是我国社保缴费标准已是全球前12位,且其他11个国家都是欧洲高福利国家;二是各地的社会平均工资本身存在着虚高问题,企业被平均的现象十分严重。不然,不会有那么多企业的平均工资低于社会平均工资。

不仅如此,近年来,各地为完成财政收入任务,也为了出台更多的税收优惠政策吸引大企业、大项目,一般性企业税收负担也在不断加重,收过头税、寅吃卯粮、贷款缴税等现象随处可见,且不合理收费、罚款等也在抬头。企业的税负已经处于全球很高水平,社保缴费基数标准再不停地提高,属于变相加税,多数企业将无力承受。

不考虑实际经济状况的社保缴费上调,无疑是不合理的,尤其是当下面临经济下行压力,社会保险缴费基数标准不是要上调,而是应下调。类似调节社保缴费来减轻企业负担的做法早有先例。例如,2008年国际金融危机爆发时,人社部曾经实施了社会保险“五缓四减三补贴”的措施,允许困难中小企业暂缓缴纳或减征社会保险费,以减轻企业负担,稳定就业。目前的经济形势,虽然严峻程度不如2008年,但在这种微妙的关头,给企业增负还是减负,效果将显著不同。

所以,从国家层面,应当尽快拿出改革的措施,下决心把企业和个人社保负担降下去。上周国务院副总理马凯的表态,从中央的层面来说,似乎已经释放了改革的信号。可如今一些地方又上调基数,又让公众感觉到,改革信号又变得模糊起来,挫伤了民众对于改革的期待。眼下,政府和民众对于社保减负已形成了共识,这正是趁热打铁的好时机,别再把改革无限期拖下去。

作为地方政府,也不能被动等待改革。而应充分挖掘地方财力,把社保减负改革马上推动起来。去年10月,上海就对社保缴费基数稍微作出下调,使城镇职工社会保险中的养老、医疗、失业和生育保险费率水平,总体费率下调2.5个百分点。下调后出现的资金缺口,由财政、国资多渠道解决。此次提高社保缴费标准的天津、福建等地,也和上海市一样同属发达地区,为何反其道而行之?这种竭泽而渔的做法,恐怕将伤害地方的长远发展。

六小龄童不能上春晚?其实我们都被耍了!

六小龄童不能上春晚?其实我们都被耍了! 9月起微信朋友圈转发广告小心违法

9月起微信朋友圈转发广告小心违法 疫苗事件发生后,这群阿里工程师做了件小事

疫苗事件发生后,这群阿里工程师做了件小事 在国外的留学生们,男女关系真的很混乱

在国外的留学生们,男女关系真的很混乱 华为将成为中国首个估值超过5000亿美元的公

华为将成为中国首个估值超过5000亿美元的公 火车票丢了让补全票 合理吗?不是已经实名

火车票丢了让补全票 合理吗?不是已经实名 张泉灵宣布离开央视 辞职后投入创投界

张泉灵宣布离开央视 辞职后投入创投界 72万的北京户口,应届生们你们挣到了吗?

72万的北京户口,应届生们你们挣到了吗?